Там скорее всего слишком большой таймфрейм графика. Но таком большом тайме волатильность не очень видна внутридневная, но мы ведь не годами сделки держим, стоило бы собеседнику искать скрины с более удобным для скальпинга таймом.Flower писал(а): 09 апр 2024, 02:38 Может потому что выходные поэтому и цена такая недвижимая? Хотя это вроде форекс, он вообще в выхи закрыт. Короче сам спросил сам ответил

Анализ рынка и выбор активов

-

Misterio

- Посты: 1218

- Зарегистрирован: 13 мар 2024, 18:11

- Поблагодарили: 312 раз

- Благодарил (а): 552 раза

-

Flower

- Посты: 136

- Зарегистрирован: 17 фев 2023, 18:02

- Поблагодарили: 5 раз

- Благодарил (а): 10 раз

Кстати да, я когда есть неопределеность в понимания масштаба в графике, то можно индюка какогонибудь повесить, например тот же АТR на дневной график - по нему сразу будет виден размах движенийМистерио писал(а): 09 апр 2024, 06:30 Там скорее всего слишком большой таймфрейм графика. Но таком большом тайме волатильность не очень видна внутридневная, но мы ведь не годами сделки держим, стоило бы собеседнику искать скрины с более удобным для скальпинга таймом.

-

Misterio

- Посты: 1218

- Зарегистрирован: 13 мар 2024, 18:11

- Поблагодарили: 312 раз

- Благодарил (а): 552 раза

Неопределенность в понимании масштаба графика? Что это такое? И как в этом случае может индюк помочь? Скорее всего там индюк тоже ничего не пойметFlower писал(а): 09 апр 2024, 20:48 Кстати да, я когда есть неопределеность в понимания масштаба в графике, то можно индюка какогонибудь повесить, например тот же АТR на дневной график - по нему сразу будет виден размах движений

-

Kolonka

- Посты: 120

- Зарегистрирован: 07 мар 2023, 07:44

- Поблагодарили: 2 раза

- Благодарил (а): 1 раз

По индюку видно все будет, особенно если на индюка еще и среднюю закинуть - атр покажет какой средний размер дневной свечи, а по нему уже и волатильность видно будетМистерио писал(а): 09 апр 2024, 21:05 Неопределенность в понимании масштаба графика? Что это такое? И как в этом случае может индюк помочь? Скорее всего там индюк тоже ничего не поймет

-

Misterio

- Посты: 1218

- Зарегистрирован: 13 мар 2024, 18:11

- Поблагодарили: 312 раз

- Благодарил (а): 552 раза

Рекомендую вам поменьше смотреть на показания индюков. Лучше график уменьшить-увеличить, таймфреймы переключить и все станет ясно и понятно без индикаторов. Я знаю по своему опыту что лучше всех торгуют на валютных рынках те кто анализирует цену в голом виде без нагромождения индикаторов и подобной требухи, индикаторы у них уже в голове встроены с полученным опытом.Kolonka писал(а): 10 апр 2024, 04:44 По индюку видно все будет, особенно если на индюка еще и среднюю закинуть - атр покажет какой средний размер дневной свечи, а по нему уже и волатильность видно будет

-

Krikun123

- Посты: 48

- Зарегистрирован: 29 апр 2023, 10:29

- Поблагодарили: 10 раз

- Благодарил (а): 12 раз

Когда дело доходит до анализа рынка и выбора активов, есть несколько подходов, которые могут быть полезными.Tuzuklei писал(а): 17 май 2023, 17:20 Привет всем! Я относительно новичок в бинарных опционах и хотел бы узнать о методах анализа рынка и выбора активов. Какие подходы вы используете?

Технический анализ: Многие трейдеры используют графики цен и индикаторы, такие как скользящие средние, RSI, MACD и другие, для определения тенденций и точек входа/выхода.

Фундаментальный анализ: Этот подход основан на изучении фундаментальных факторов, таких как отчеты по прибылям компаний, экономические показатели и геополитические события, которые могут влиять на цены активов.

Сентиментальный анализ: Он фокусируется на анализе настроений и эмоций рынка. Это может включать в себя отслеживание социальных медиа, новостных потоков и других источников для понимания общего настроения трейдеров.

-

Misterio

- Посты: 1218

- Зарегистрирован: 13 мар 2024, 18:11

- Поблагодарили: 312 раз

- Благодарил (а): 552 раза

"Сентиментальный анализ", это что то новенькоеKrikun123 писал(а): 10 апр 2024, 13:40 Когда дело доходит до анализа рынка и выбора активов, есть несколько подходов, которые могут быть полезными.

Технический анализ: Многие трейдеры используют графики цен и индикаторы, такие как скользящие средние, RSI, MACD и другие, для определения тенденций и точек входа/выхода.

Фундаментальный анализ: Этот подход основан на изучении фундаментальных факторов, таких как отчеты по прибылям компаний, экономические показатели и геополитические события, которые могут влиять на цены активов.

Сентиментальный анализ: Он фокусируется на анализе настроений и эмоций рынка. Это может включать в себя отслеживание социальных медиа, новостных потоков и других источников для понимания общего настроения трейдеров.

-

Candle

- Посты: 121

- Зарегистрирован: 25 фев 2023, 09:40

- Благодарил (а): 2 раза

Да, выходные действительно могут оказывать влияние на динамику цен, особенно в контексте форекса, который закрыт в выходные. Тем не менее, стоит помнить, что на рынке бинарных опционов также могут быть другие факторы, влияющие на ценовое движение. Иногда рынок может быть менее активным из-за отсутствия крупных новостей или событий, но это не всегда гарантирует стабильность или недвижимость цен.Flower писал(а): 09 апр 2024, 02:38 Может потому что выходные поэтому и цена такая недвижимая? Хотя это вроде форекс, он вообще в выхи закрыт. Короче сам спросил сам ответил

-

Aladdin

- Посты: 1039

- Зарегистрирован: 19 мар 2024, 09:39

- Поблагодарили: 312 раз

- Благодарил (а): 547 раз

а могут ведь и не влиять не правда ли?Candle писал(а): 16 апр 2024, 14:45 Да, выходные действительно могут оказывать влияние на динамику цен, особенно в контексте форекса, который закрыт в выходные. Тем не менее, стоит помнить, что на рынке бинарных опционов также могут быть другие факторы, влияющие на ценовое движение. Иногда рынок может быть менее активным из-за отсутствия крупных новостей или событий, но это не всегда гарантирует стабильность или недвижимость цен.

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

В продолжение развития ветки.

В пятницу пара GBP/USD хорошо взлетела. Обычно при примерно одинаковом фундаментальном фоне британский фунт обычно растёт сильнее евро. И в этом году эта тенденция продолжается. Вероятно просто потому, что евро и фунт не могут двигаться с одинаковой волатильностью.

Фундаментальный фон, который сейчас задаёт Трамп своими действиями, крайне негативный для доллара. Доллар реально падает, и евро с фунтом растут, но не потому что экономика в ЕС и Британии цветёт, а просто из-за того, что рынок активно продаёт доллар.

На прошлой неделе вышли данные, что инфляция в Великобритании подпрыгнула до 3,5%, почти на 1% за месяц. При этом на прошлой неделе Банк Англии снизил ключевую ставку. Регулятор долго говорил, что инфляция вырастет из-за тарифов Трампа, но всё равно решил понизить ставку. Было ли это правильным решением — сейчас сложно сказать. Но рынок думает, что следующее снижение ставки будет очень нескоро.

Получается, что Банк Англии, как и ФРС, пока будет играть «ястребиные» роли. Правда, настрой ФРС трейдеров мало волнует, а вот позиция Банка Англии, на мой взгляд это дополнительный повод покупать GBP/USD. Евро же таких плюшек не имеет, потому что ЕЦБ продолжает смягчать политику и может ещё снизить ставку ниже нейтрального уровня. В ЕЦБ реально переживают за экономику, особенно на фоне торговой войны с Трампом.

Поэтому ЕЦБ будет дальше снижать ставки, а у фунта есть защита, недавно Британия и США подписали торговое соглашение. Оно, конечно, далеко не идеальное, тарифы в основном остались, а сам документ никто толком не видел. Но даже этот момент помогает фунту расти сильнее евро.

Все эти разговоры о деэскалации, которые были последний месяц-полтора, оказались пустышкой. Фунт даже не собирался корректироваться, даже когда новостей о тарифах не было.

В пятницу пара GBP/USD хорошо взлетела. Обычно при примерно одинаковом фундаментальном фоне британский фунт обычно растёт сильнее евро. И в этом году эта тенденция продолжается. Вероятно просто потому, что евро и фунт не могут двигаться с одинаковой волатильностью.

Фундаментальный фон, который сейчас задаёт Трамп своими действиями, крайне негативный для доллара. Доллар реально падает, и евро с фунтом растут, но не потому что экономика в ЕС и Британии цветёт, а просто из-за того, что рынок активно продаёт доллар.

На прошлой неделе вышли данные, что инфляция в Великобритании подпрыгнула до 3,5%, почти на 1% за месяц. При этом на прошлой неделе Банк Англии снизил ключевую ставку. Регулятор долго говорил, что инфляция вырастет из-за тарифов Трампа, но всё равно решил понизить ставку. Было ли это правильным решением — сейчас сложно сказать. Но рынок думает, что следующее снижение ставки будет очень нескоро.

Получается, что Банк Англии, как и ФРС, пока будет играть «ястребиные» роли. Правда, настрой ФРС трейдеров мало волнует, а вот позиция Банка Англии, на мой взгляд это дополнительный повод покупать GBP/USD. Евро же таких плюшек не имеет, потому что ЕЦБ продолжает смягчать политику и может ещё снизить ставку ниже нейтрального уровня. В ЕЦБ реально переживают за экономику, особенно на фоне торговой войны с Трампом.

Поэтому ЕЦБ будет дальше снижать ставки, а у фунта есть защита, недавно Британия и США подписали торговое соглашение. Оно, конечно, далеко не идеальное, тарифы в основном остались, а сам документ никто толком не видел. Но даже этот момент помогает фунту расти сильнее евро.

Все эти разговоры о деэскалации, которые были последний месяц-полтора, оказались пустышкой. Фунт даже не собирался корректироваться, даже когда новостей о тарифах не было.

- Вложения

-

- gbp (85.94 КБ) 103 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

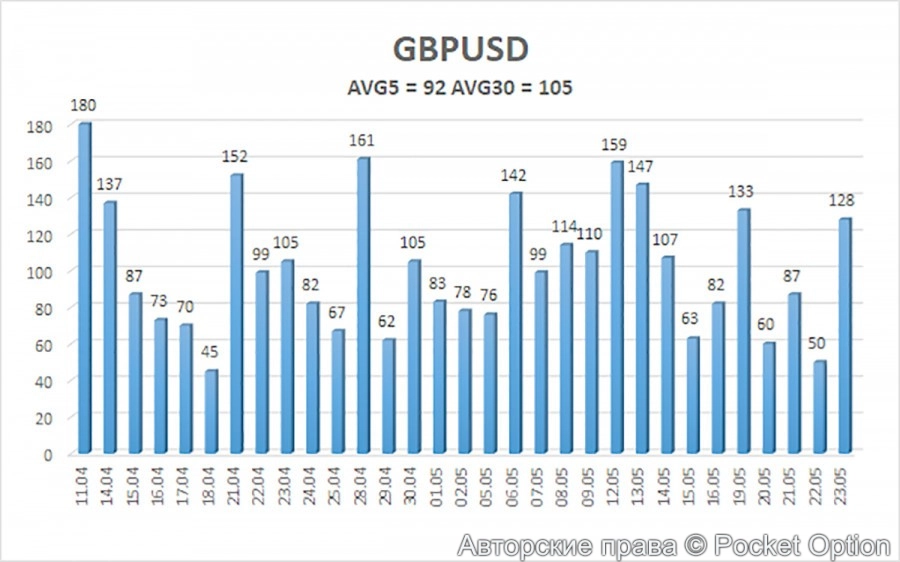

За последние 5 торговых дней средняя волатильность пары GBP/USD составляет около 92 пунктов — для фунта это вполне средний показатель. Сегодня ожидаю, что цена будет двигаться внутри диапазона между 1,3480 и 1,3620.

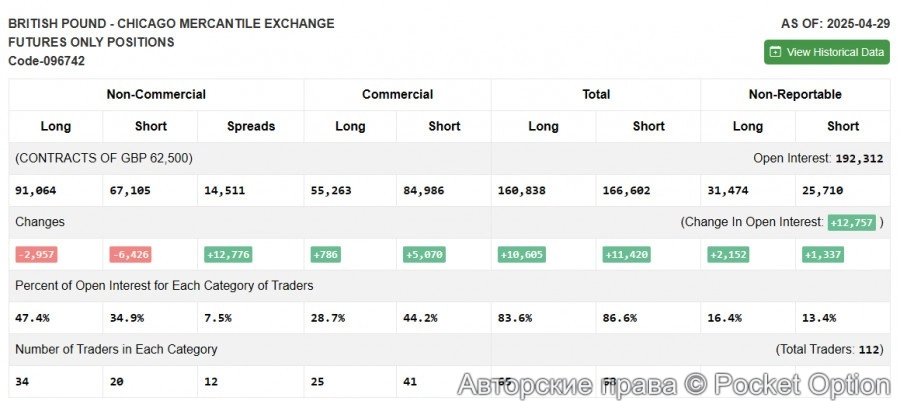

В последнем COT отчёте видно, что и длинные, и короткие позиции немного подсократились. При этом Банк Англии, как и ФРС США, пока не собираются снижать ставки дальше, так что сейчас внимание трейдеров переключается на новые фундаментальные данные — чтобы понять, в каком состоянии британская экономика и как на неё влияют новые торговые пошлины от Трампа.

По цифрам: длинные некоммерческие позиции упали почти на 3 тысячи и сейчас составляют около 91 000, а короткие сократились ещё сильнее — на 6 с лишним тысяч, до 67 000. В итоге разрыв между длинными и короткими позициями вырос почти на 13 тысяч.

В целом, рынок пока немного перетягивает канат, и очевидно, что все ожидают новых данных, чтобы понять, куда дальше пойдёт фунт.

- gbpvol (91.4 КБ) 103 просмотра

По цифрам: длинные некоммерческие позиции упали почти на 3 тысячи и сейчас составляют около 91 000, а короткие сократились ещё сильнее — на 6 с лишним тысяч, до 67 000. В итоге разрыв между длинными и короткими позициями вырос почти на 13 тысяч.

В целом, рынок пока немного перетягивает канат, и очевидно, что все ожидают новых данных, чтобы понять, куда дальше пойдёт фунт.

- Вложения

-

- gbpcot (74.93 КБ) 103 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

Пара EUR/USD в пятницу также продолжала расти, но кого сейчас мне кажется вообще никого не удивишь падением доллара. На часе EUR/USD продолжает уверенно расти. Похоже, что восходящий тренд, который стартовал ещё с тех пор, как Трамп стал президентом, никуда не собирается уходить. Честно говоря, сейчас для того, чтобы доллар стабильно падал, достаточно одного факта, что Трамп у руля. Для рынка это уже сигнал продавать доллар без раздумий. А когда он начинает угрожать, ставить ультиматумы и вводить или повышать тарифы, у доллара вообще мало шансов.

Сегодня пара вполне может продолжить движение вверх, ведь Трамп снова мутит воду с тарифами и вчерашняя договоренность с Европой о переносе сроков введения пошлин, может быстро поменяться, поэтому инвесторы делают ставку на рост. Мне кажется, даже если доллар чуть подрастёт, это вряд ли остановит общий восходящий тренд.

Сегодня пара вполне может продолжить движение вверх, ведь Трамп снова мутит воду с тарифами и вчерашняя договоренность с Европой о переносе сроков введения пошлин, может быстро поменяться, поэтому инвесторы делают ставку на рост. Мне кажется, даже если доллар чуть подрастёт, это вряд ли остановит общий восходящий тренд.

- Вложения

-

- eur (81.89 КБ) 103 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

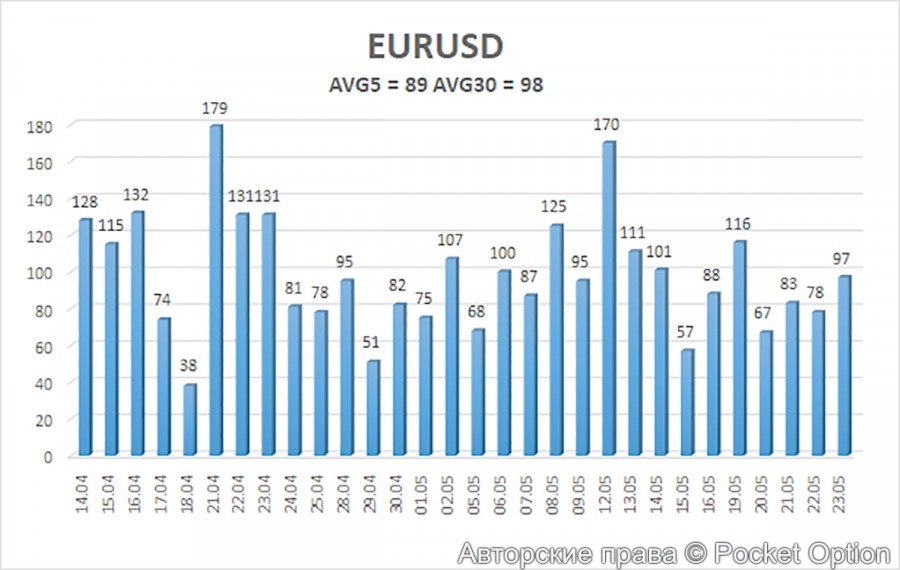

Средняя волатильность EUR/USD за последние 5 дней составляет около 89 пунктов, что считается средним уровнем. Сегодня ожидаю движение в диапазоне 1,1340–1,1440.

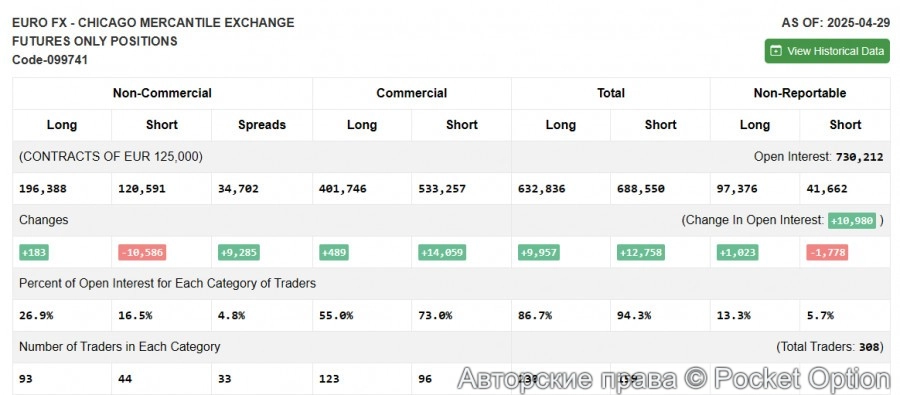

Что касается COT отчёта, там видно, что длинные позиции выросли, а короткие сократились. Учитывая, что ЕЦБ планирует дальше снижать ставки, это немного сдерживает евро и не даёт ему полностью развернуться в бычью фазу. В ближайшее время ждём заседание ФРС, где ставки, скорее всего, останутся без изменений это должно усилить давление на доллар.

По цифрам: длинные некоммерческие позиции выросли на 183 и сейчас около 196 388, а короткие упали на 10 586 до 120 591. В итоге разрыв между длинными и короткими позициями увеличился почти на 9 300.

В общем, пока что евро пытается расти, но давление со стороны ЕЦБ и ФРС держит ситуацию под контролем.

- eurvol (88.88 КБ) 102 просмотра

Что касается COT отчёта, там видно, что длинные позиции выросли, а короткие сократились. Учитывая, что ЕЦБ планирует дальше снижать ставки, это немного сдерживает евро и не даёт ему полностью развернуться в бычью фазу. В ближайшее время ждём заседание ФРС, где ставки, скорее всего, останутся без изменений это должно усилить давление на доллар.

По цифрам: длинные некоммерческие позиции выросли на 183 и сейчас около 196 388, а короткие упали на 10 586 до 120 591. В итоге разрыв между длинными и короткими позициями увеличился почти на 9 300.

В общем, пока что евро пытается расти, но давление со стороны ЕЦБ и ФРС держит ситуацию под контролем.

- Вложения

-

- eurcot (70.92 КБ) 102 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

Анализ по доллару.

Американская валюта снижается уже две недели подряд. Пару недель назад переговоры в Женеве неожиданно дали крутой результат, пошлины между Китаем и США резко снизили аж на 115%. Казалось бы, большой шаг к перемирию. Но на самом деле это не перемирие, а просто попытка не остановить торговлю, потому что остановка никому не нужна. Поэтому Пекин и Вашингтон перестали играть в кто круче и оставили только те тарифы, которые обе стороны могут выдержать.

Но доллар от этой новости радовался недолго. Любые пошлины выше 30-50% говорят нам, что торговая война только набирает обороты. Если бы Трамп вводил пошлины на уровне 10%, а потом снижал их по мере договорённостей тогда да, можно было бы говорить о деэскалации. Но у нас тарифы свыше 100% против Китая, которые по сути бессмысленны. Потом их снижают до «высоких» 30%, а параллельно Трамп угрожает всему миру из-за Huawei — мол, если используете их чипы, получите дополнительные пошлины.

К тому же Трамп начал угрожать Apple пошлинами в 25% на продукцию, собранную не в США. Короче, никакого снижения напряжения нет. А доллар, которому для падения много и не надо, продолжает валиться при любом удобном случае. Каждое новое сообщение о пошлинах это как новый гвоздь в крышку его гроба.При этом всё больше инвесторов сбегают из американских активов, всё больше потребителей отказываются от американских товаров. Самое забавное, Трамп хочет тарифами заставить европейские компании переезжать в США, хотя американские компании и сами не горят желанием возвращаться домой.

Теперь к новостному фону.

Американские новости для нас важнее, чем европейские или британские.

Предстоящая неделя обещает быть довольно горячей и волатильной. Во-первых, это последняя неделя месяца, а это всегда время выхода важных макроотчётов, которые могут здорово пошатнуть доллар. Во-вторых, наконец-то прояснится ситуация с новыми пошлинами Трампа на товары из ЕС и это точно не останется без внимания рынка.

С одной стороны, понедельник в экономическом плане почти пустой: запланированы только выступления главы ЕЦБ Лагард и председателя Бундесбанка Нагеля. К тому же американские рынки будут закрыты из-за Memorial Day дня памяти погибших солдат.

Вероятно трейдеры будут отыгрывать выступление Джерома Пауэлла.

Так что, несмотря на формальную пустоту в календаре и выходной в США, понедельник обещает быть очень волатильным.

Во вторник ключевые отчёты выйдут в разгар американской сессии. Например, узнаем данные по заказам на товары долгосрочного пользования за апрель. После сильного роста в марте +7,5% ожидается серьёзное падение около -7,9%. Без учёта транспорта спад тоже намечается — примерно -0,1%.

Ещё во вторник выйдет индекс потребительской уверенности от Conference Board. Этот показатель падает уже пятый месяц подряд и в апреле достиг минимума с мая 20 года 86,0. Прогноз, небольшой рост до 87,1, но если индекс снова упадёт ниже 86,0, доллар может сильно просесть. Кстати, индекс Мичиганского университета недавно рухнул до 50,8 , минимум с июня 2022 года. Если оба индекса покажут слабость, это добавит негатива для доллара на фоне растущих инфляционных ожиданий и опасений из-за тарифов.

В среду выйдут минутки майского заседания ФРС. Напомню, что на этом заседании Федрезерв решил пока не менять ставки и приостановил смягчение политики, чтобы лучше понять влияние торговых пошлин на экономику. Пауэлл тогда сказал, что экономика в целом в порядке, несмотря на замедление ВВП в первом квартале.

Скорее всего, протокол будет в том же духе: оптимизм по текущей ситуации, но серьёзная озабоченность перспективами из-за продолжающейся торговой войны. Чем сильнее будет эта озабоченность, тем сильнее давление на доллар.

Ещё в среду выйдет индекс производственной активности от ФРБ Ричмонда , опрос местных производителей. В апреле он упал до -13, а в мае прогнозируют небольшой рост, но всё ещё в минусе, около -9. Если вдруг индекс выйдет в плюс это поддержит доллар, но шансы на это невелики.

Плюс в среду выступят представители ФРС: Кристофер Уоллер, который имеет право голоса, и Нил Кашкари из Миннеаполиса, который в этом году голосовать не может.

А вот в четверг узнаем вторую оценку роста ВВП США за первый квартал 2025 года. Первая оценка показала спад на 0,3% после роста на 2,4% в конце 2024-го. Большинство экспертов считают, что вторая оценка будет похожей. Если же окажется хуже, доллар может получить дополнительное давление, снова заговорят о рисках стагфляции. Но реакция рынка, скорее всего, будет не слишком бурной, ведь спад в первом квартале объясняется резким ростом импорта, американские компании активно запасались перед новыми тарифами. Если же данные подтвердятся, трейдеры, скорее всего, не особо отреагируют.

Также в четверг выйдет отчёт по незавершённым сделкам с жильём за апрель. Это такой ранний индикатор рынка недвижимости, оформление сделок занимает время. В марте был рост на 6,1%, а в апреле ожидается спад примерно на 1%.

В пятницу выйдет ключевой инфляционный показатель это базовый индекс PCE за апрель. В марте он замедлился до 2,6% в годовом выражении после скачка до 3% в феврале. Прогноз небольшой рост до 2,8%. Это станет аргументом для ФРС не спешить с изменениями ставок — возможно, и в июне, и в июле. С одной стороны, это «ястребиный» фактор, но с другой — инфляция растёт, а экономика замедляется, так что фон остаётся напряжённым. «Призрак стагфляции» продолжит давить на доллар.

В общем, неделя обещает быть насыщенной и интересной. Короче готовьте стопы и внимательно следите за новостями.

Американская валюта снижается уже две недели подряд. Пару недель назад переговоры в Женеве неожиданно дали крутой результат, пошлины между Китаем и США резко снизили аж на 115%. Казалось бы, большой шаг к перемирию. Но на самом деле это не перемирие, а просто попытка не остановить торговлю, потому что остановка никому не нужна. Поэтому Пекин и Вашингтон перестали играть в кто круче и оставили только те тарифы, которые обе стороны могут выдержать.

Но доллар от этой новости радовался недолго. Любые пошлины выше 30-50% говорят нам, что торговая война только набирает обороты. Если бы Трамп вводил пошлины на уровне 10%, а потом снижал их по мере договорённостей тогда да, можно было бы говорить о деэскалации. Но у нас тарифы свыше 100% против Китая, которые по сути бессмысленны. Потом их снижают до «высоких» 30%, а параллельно Трамп угрожает всему миру из-за Huawei — мол, если используете их чипы, получите дополнительные пошлины.

К тому же Трамп начал угрожать Apple пошлинами в 25% на продукцию, собранную не в США. Короче, никакого снижения напряжения нет. А доллар, которому для падения много и не надо, продолжает валиться при любом удобном случае. Каждое новое сообщение о пошлинах это как новый гвоздь в крышку его гроба.При этом всё больше инвесторов сбегают из американских активов, всё больше потребителей отказываются от американских товаров. Самое забавное, Трамп хочет тарифами заставить европейские компании переезжать в США, хотя американские компании и сами не горят желанием возвращаться домой.

- dxy (87.59 КБ) 96 просмотров

Американские новости для нас важнее, чем европейские или британские.

Предстоящая неделя обещает быть довольно горячей и волатильной. Во-первых, это последняя неделя месяца, а это всегда время выхода важных макроотчётов, которые могут здорово пошатнуть доллар. Во-вторых, наконец-то прояснится ситуация с новыми пошлинами Трампа на товары из ЕС и это точно не останется без внимания рынка.

С одной стороны, понедельник в экономическом плане почти пустой: запланированы только выступления главы ЕЦБ Лагард и председателя Бундесбанка Нагеля. К тому же американские рынки будут закрыты из-за Memorial Day дня памяти погибших солдат.

Вероятно трейдеры будут отыгрывать выступление Джерома Пауэлла.

Так что, несмотря на формальную пустоту в календаре и выходной в США, понедельник обещает быть очень волатильным.

Во вторник ключевые отчёты выйдут в разгар американской сессии. Например, узнаем данные по заказам на товары долгосрочного пользования за апрель. После сильного роста в марте +7,5% ожидается серьёзное падение около -7,9%. Без учёта транспорта спад тоже намечается — примерно -0,1%.

Ещё во вторник выйдет индекс потребительской уверенности от Conference Board. Этот показатель падает уже пятый месяц подряд и в апреле достиг минимума с мая 20 года 86,0. Прогноз, небольшой рост до 87,1, но если индекс снова упадёт ниже 86,0, доллар может сильно просесть. Кстати, индекс Мичиганского университета недавно рухнул до 50,8 , минимум с июня 2022 года. Если оба индекса покажут слабость, это добавит негатива для доллара на фоне растущих инфляционных ожиданий и опасений из-за тарифов.

В среду выйдут минутки майского заседания ФРС. Напомню, что на этом заседании Федрезерв решил пока не менять ставки и приостановил смягчение политики, чтобы лучше понять влияние торговых пошлин на экономику. Пауэлл тогда сказал, что экономика в целом в порядке, несмотря на замедление ВВП в первом квартале.

Скорее всего, протокол будет в том же духе: оптимизм по текущей ситуации, но серьёзная озабоченность перспективами из-за продолжающейся торговой войны. Чем сильнее будет эта озабоченность, тем сильнее давление на доллар.

Ещё в среду выйдет индекс производственной активности от ФРБ Ричмонда , опрос местных производителей. В апреле он упал до -13, а в мае прогнозируют небольшой рост, но всё ещё в минусе, около -9. Если вдруг индекс выйдет в плюс это поддержит доллар, но шансы на это невелики.

Плюс в среду выступят представители ФРС: Кристофер Уоллер, который имеет право голоса, и Нил Кашкари из Миннеаполиса, который в этом году голосовать не может.

А вот в четверг узнаем вторую оценку роста ВВП США за первый квартал 2025 года. Первая оценка показала спад на 0,3% после роста на 2,4% в конце 2024-го. Большинство экспертов считают, что вторая оценка будет похожей. Если же окажется хуже, доллар может получить дополнительное давление, снова заговорят о рисках стагфляции. Но реакция рынка, скорее всего, будет не слишком бурной, ведь спад в первом квартале объясняется резким ростом импорта, американские компании активно запасались перед новыми тарифами. Если же данные подтвердятся, трейдеры, скорее всего, не особо отреагируют.

Также в четверг выйдет отчёт по незавершённым сделкам с жильём за апрель. Это такой ранний индикатор рынка недвижимости, оформление сделок занимает время. В марте был рост на 6,1%, а в апреле ожидается спад примерно на 1%.

В пятницу выйдет ключевой инфляционный показатель это базовый индекс PCE за апрель. В марте он замедлился до 2,6% в годовом выражении после скачка до 3% в феврале. Прогноз небольшой рост до 2,8%. Это станет аргументом для ФРС не спешить с изменениями ставок — возможно, и в июне, и в июле. С одной стороны, это «ястребиный» фактор, но с другой — инфляция растёт, а экономика замедляется, так что фон остаётся напряжённым. «Призрак стагфляции» продолжит давить на доллар.

В общем, неделя обещает быть насыщенной и интересной. Короче готовьте стопы и внимательно следите за новостями.

- Вложения

-

- события (31.66 КБ) 96 просмотров

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

Вчера пара GBP/USD взлетела до уровня 1,3590 и все из за ослабления доллара. Фунт и евро на протяжении 16 лет падали против бакса, но с приходом Трампа начался резкий рост. На самом деле, это не фунт и евро растут, а доллар продолжает падать в обрыв. Так что сейчас фунт не имеет особых заслуг в этом росте. Но Трамп, похоже, продолжит толкать доллар вниз ещё несколько месяцев.

Ситуация с торговыми пошлинами остаётся туманной, а позиция Трампа по отношению к торговым партнёрам меняется каждую неделю. То он говорит, что «переговоры идут полным ходом и нас ждёт отличная сделка», то вдруг заявляет, что «переговоры провалились, и я повышаю пошлины». Рынок уже устал подстраиваться под его капризы и просто начинает продавать доллар, не обращая внимания на позитивные новости, которые, как правило, на следующий день Трамп сам же и перечёркивает.

На часовом графике продолжает смотреть в сторону Трампа и с недоверием относится к его политике. Хотя есть некоторые признаки снижения торгового напряжения, рынок уже не обращает на это внимания. Он игнорирует и монетарную политику ФРС и Банка Англии, и макроэкономические данные. Теперь рынок крайне негативно настроен к политике Трампа и верит только в положительные изменения.

Сегодня в Великобритании не запланировано никаких важных событий, но не забывайте, что Трамп может в любой момент сделать громкое заявление, как это было в пятницу или понедельник. Единственное запланированное событие дня, это отчёт по заказам на товары длительного пользования в США.

По фунту ожиданию движение в диапазоне 1.3560- 1.3480

Ситуация с торговыми пошлинами остаётся туманной, а позиция Трампа по отношению к торговым партнёрам меняется каждую неделю. То он говорит, что «переговоры идут полным ходом и нас ждёт отличная сделка», то вдруг заявляет, что «переговоры провалились, и я повышаю пошлины». Рынок уже устал подстраиваться под его капризы и просто начинает продавать доллар, не обращая внимания на позитивные новости, которые, как правило, на следующий день Трамп сам же и перечёркивает.

На часовом графике продолжает смотреть в сторону Трампа и с недоверием относится к его политике. Хотя есть некоторые признаки снижения торгового напряжения, рынок уже не обращает на это внимания. Он игнорирует и монетарную политику ФРС и Банка Англии, и макроэкономические данные. Теперь рынок крайне негативно настроен к политике Трампа и верит только в положительные изменения.

Сегодня в Великобритании не запланировано никаких важных событий, но не забывайте, что Трамп может в любой момент сделать громкое заявление, как это было в пятницу или понедельник. Единственное запланированное событие дня, это отчёт по заказам на товары длительного пользования в США.

По фунту ожиданию движение в диапазоне 1.3560- 1.3480

- Вложения

-

- фунт (85.55 КБ) 77 просмотров

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

EUR/USD вчера также продолжила свой рост который начался ещё в пятницу, протестировала уровень 1.1415, и потом началась коррекция. Вероятно из за того,что Трамп передумал повышать торговые пошлины для ЕС с 1 июня, но в этот раз он не просто так решил отступить.

Рынок особо этому не обрадовался, доллар так и не смог серьёзно укрепиться, а трейдеры не стали отыгрывать назад к минимуму пятницы, откуда доллар и начал своё падение. В общем, понятно, что рынок продолжает использовать любой повод, чтобы шортить доллар. Даже позитивные новости не меняют общего негатива по отношению к доллару и политике Трампа.

На часовом тф пара продолжает идти вверх, хотя и наметилась коррекция.

Сегодня ожидаю движение в диапазоне 1.1390-1.1330

Рынок особо этому не обрадовался, доллар так и не смог серьёзно укрепиться, а трейдеры не стали отыгрывать назад к минимуму пятницы, откуда доллар и начал своё падение. В общем, понятно, что рынок продолжает использовать любой повод, чтобы шортить доллар. Даже позитивные новости не меняют общего негатива по отношению к доллару и политике Трампа.

На часовом тф пара продолжает идти вверх, хотя и наметилась коррекция.

Сегодня ожидаю движение в диапазоне 1.1390-1.1330

- Вложения

-

- евро (84.33 КБ) 73 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

EUR/USD

Тема торговых переговоров между США и ЕС по-прежнему рулит рынком валютных пар, особенно парой EUR/USD. Любой намёк на движение вперёд или назад сразу даёт о себе знать волатильность скачет, как на американских горках. Но прикол в том, что для раскачки рынка иногда достаточно одного твита Трампа, даже если в нём толком ничего нет. Вот вчерашний пример , он написал что-то оптимистичное про переговоры с Евросоюзом, и этого хватило, чтобы доллар подрос, а евро поддавили. В чём прикол? Трамп выразил надежду, что США и ЕС скоро подпишут торговое соглашение. Мол, угроза 50%-ных пошлин с 1 июня сработала, и теперь европейцы якобы готовы быстро назначить встречи с американцами. Вот что сам Дональд написал: ЕС только что позвонил и предложил как можно скорее назначить даты переговоров. Это хороший знак, и я надеюсь, что, как с Китаем, Европа наконец откроет свои рынки для американской продукции.

Но давайте честно, ничего конкретного там нет. Просто надежда и пожелания, которые звучат круто, но не более того. Поэтому укрепление доллара на этом фоне — скорее реакция рынка на хайп, чем на реальные успехи в переговорах.

Большинство экспертов, в том числе ребята из Berenberg Bank, считают, что до 9 июля, когда заканчивается дедлайн, вряд ли успеют что-то толком согласовать. В лучшем случае США ограничатся 10%-ной пошлиной на европейские товары, и ЕС ответит минимальными контрмерами. А если пошлины будут выше, можно ожидать настоящую торговую войну, с взаимными ударами ниже пояса.

В общем, доллар подрос на зыбких основаниях, и особо этому ралли доверять не стоит. Евро/доллар тоже может легко откатиться, так что ловить суперсигналы сейчас рискованно.

Макроэкономика тоже не даёт доллару крепкой поддержки. Например, вчера вышел индекс потребительской уверенности в Штатах от Conference Board, он оказался лучше ожиданий, но это больше фоновый фактор. Интересно, что этот индекс впервые за пять месяцев пошёл вверх после падения до почти 11-летнего минимума в апреле (тогда было 85,7, что очень плохо). Прогнозировали лёгкий рост до 87,1, а получилось аж 98,0, неплохо так.

И не только общий индекс подрос, оценка текущей ситуации взлетела до 135,9, а ожидания на будущее прибавили почти 17 пунктов и достигли 72,8. Это значит, что американцы, наконец, перестали пугаться новых тарифов и медийных страшилок, и стали смотреть в будущее с оптимизмом, особенно по поводу своих доходов.

Короче, торговые переговоры тема топ, но пока это больше игра слов и надежд, чем реальные дела.

Итак к графику.

Сегодня ожидаю движение EUR/USD в диапазоне 1.1355 - 1.1290

Тема торговых переговоров между США и ЕС по-прежнему рулит рынком валютных пар, особенно парой EUR/USD. Любой намёк на движение вперёд или назад сразу даёт о себе знать волатильность скачет, как на американских горках. Но прикол в том, что для раскачки рынка иногда достаточно одного твита Трампа, даже если в нём толком ничего нет. Вот вчерашний пример , он написал что-то оптимистичное про переговоры с Евросоюзом, и этого хватило, чтобы доллар подрос, а евро поддавили. В чём прикол? Трамп выразил надежду, что США и ЕС скоро подпишут торговое соглашение. Мол, угроза 50%-ных пошлин с 1 июня сработала, и теперь европейцы якобы готовы быстро назначить встречи с американцами. Вот что сам Дональд написал: ЕС только что позвонил и предложил как можно скорее назначить даты переговоров. Это хороший знак, и я надеюсь, что, как с Китаем, Европа наконец откроет свои рынки для американской продукции.

Но давайте честно, ничего конкретного там нет. Просто надежда и пожелания, которые звучат круто, но не более того. Поэтому укрепление доллара на этом фоне — скорее реакция рынка на хайп, чем на реальные успехи в переговорах.

Большинство экспертов, в том числе ребята из Berenberg Bank, считают, что до 9 июля, когда заканчивается дедлайн, вряд ли успеют что-то толком согласовать. В лучшем случае США ограничатся 10%-ной пошлиной на европейские товары, и ЕС ответит минимальными контрмерами. А если пошлины будут выше, можно ожидать настоящую торговую войну, с взаимными ударами ниже пояса.

В общем, доллар подрос на зыбких основаниях, и особо этому ралли доверять не стоит. Евро/доллар тоже может легко откатиться, так что ловить суперсигналы сейчас рискованно.

Макроэкономика тоже не даёт доллару крепкой поддержки. Например, вчера вышел индекс потребительской уверенности в Штатах от Conference Board, он оказался лучше ожиданий, но это больше фоновый фактор. Интересно, что этот индекс впервые за пять месяцев пошёл вверх после падения до почти 11-летнего минимума в апреле (тогда было 85,7, что очень плохо). Прогнозировали лёгкий рост до 87,1, а получилось аж 98,0, неплохо так.

И не только общий индекс подрос, оценка текущей ситуации взлетела до 135,9, а ожидания на будущее прибавили почти 17 пунктов и достигли 72,8. Это значит, что американцы, наконец, перестали пугаться новых тарифов и медийных страшилок, и стали смотреть в будущее с оптимизмом, особенно по поводу своих доходов.

Короче, торговые переговоры тема топ, но пока это больше игра слов и надежд, чем реальные дела.

Итак к графику.

Сегодня ожидаю движение EUR/USD в диапазоне 1.1355 - 1.1290

- Вложения

-

- евро (100.01 КБ) 62 просмотра

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

GBP/USD

Фунт подрос прилично и всё благодаря тому, что свежие экономические данные оказались круче, чем все ожидали. Причём сразу по нескольким важным показателям.

Например, индекс потребительских настроений GfK в мае вырос на 3 пункта и теперь составляет -20. Для многих это стало сюрпризом, потому что обычно такие показатели не так быстро меняются. Похоже, что снижение ставки Банком Англии 8 мая немного подняло настроение у населения, люди стали смотреть на экономику и свои перспективы чуть оптимистичнее. Это прямо говорит о том, что спрос на товары и услуги держится крепким, а инфляция при этом не отступает.

Говоря про инфляцию, тут тоже интересный момент. В апреле она выросла сильнее, чем прогнозировали. Это не удивительно, учитывая, что на последнем заседании Банка Англии в мае они выступили гораздо жёстче, чем месяц назад. Раньше считалось, что инфляция это временное явление из-за базовых эффектов, и ставка будет снижаться. Но теперь ситуация меняется рост цен продолжается, и это на мой взгляд заставляет пересматривать планы.

Ещё один важный момент отчёт по розничным продажам. Он тоже оказался намного лучше прогнозов: цены в рознице в годовом выражении выросли на 5% в апреле, хотя месяцем ранее было 2,6%. Без учёта топлива рост ещё выше 5,3%. Это говорит о том, что инфляция в Британии крепче, чем думали. Плюс зарплаты не падают, а держатся на уровне около 5,5% годовых с начала года.

Эксперты из института NIESR считают, что в мае инфляция будет в районе 3,4–3,6%, и в ближайший год она останется выше 3%. Даже в самом оптимистичном сценарии, выше 2%. Это значит, что Банк Англии придётся балансировать между борьбой с ростом цен и поддержкой экономики.

В итоге рынок походу начинает верить, что ставка к концу года может быть выше, чем предполагали раньше. А это мне кажется даёт фунту дополнительные шансы на укрепление по отношению к доллару. Но, конечно, всё будет зависеть от того, что скажет сам Банк Англии.

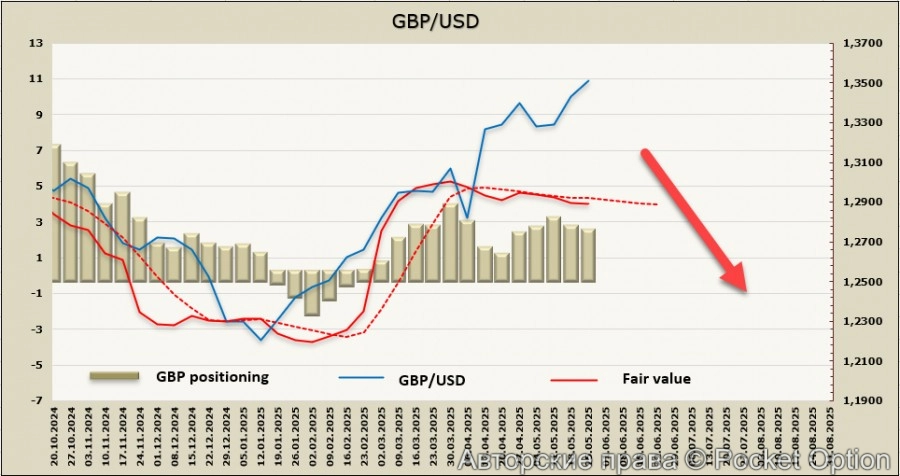

Кстати, несмотря на позитив, чистая длинная позиция по фунту за неделю сократилась на 255 млн и теперь составляет около 2 млрд.

Цена, хоть и поднялась, всё ещё ниже долгосрочной средней.

На прошлой неделе рост GBP/USD казался маловероятным, но теперь, после таких новостей, шансы на продолжение подъёма увеличились. До уровня сопротивления в районе 1.3650 пока не дотянули, но вероятность сохраняется.

Инвесторы, судя по динамике цены, были не готовы к такому повороту, новости вышли неожиданными и заставляют переосмыслить ожидания по ставкам.

Акцент на комментариях Банка Англии, посмотрим, считают ли они всплеск инфляции временным или же готовы менять политику.

Сегодня ожидаю движение по GBP/USD в диапазоне 1.3540 - 1.3440

Фунт подрос прилично и всё благодаря тому, что свежие экономические данные оказались круче, чем все ожидали. Причём сразу по нескольким важным показателям.

Например, индекс потребительских настроений GfK в мае вырос на 3 пункта и теперь составляет -20. Для многих это стало сюрпризом, потому что обычно такие показатели не так быстро меняются. Похоже, что снижение ставки Банком Англии 8 мая немного подняло настроение у населения, люди стали смотреть на экономику и свои перспективы чуть оптимистичнее. Это прямо говорит о том, что спрос на товары и услуги держится крепким, а инфляция при этом не отступает.

- индекс (32.74 КБ) 57 просмотров

Ещё один важный момент отчёт по розничным продажам. Он тоже оказался намного лучше прогнозов: цены в рознице в годовом выражении выросли на 5% в апреле, хотя месяцем ранее было 2,6%. Без учёта топлива рост ещё выше 5,3%. Это говорит о том, что инфляция в Британии крепче, чем думали. Плюс зарплаты не падают, а держатся на уровне около 5,5% годовых с начала года.

Эксперты из института NIESR считают, что в мае инфляция будет в районе 3,4–3,6%, и в ближайший год она останется выше 3%. Даже в самом оптимистичном сценарии, выше 2%. Это значит, что Банк Англии придётся балансировать между борьбой с ростом цен и поддержкой экономики.

В итоге рынок походу начинает верить, что ставка к концу года может быть выше, чем предполагали раньше. А это мне кажется даёт фунту дополнительные шансы на укрепление по отношению к доллару. Но, конечно, всё будет зависеть от того, что скажет сам Банк Англии.

Кстати, несмотря на позитив, чистая длинная позиция по фунту за неделю сократилась на 255 млн и теперь составляет около 2 млрд.

- данные (95.37 КБ) 57 просмотров

На прошлой неделе рост GBP/USD казался маловероятным, но теперь, после таких новостей, шансы на продолжение подъёма увеличились. До уровня сопротивления в районе 1.3650 пока не дотянули, но вероятность сохраняется.

Инвесторы, судя по динамике цены, были не готовы к такому повороту, новости вышли неожиданными и заставляют переосмыслить ожидания по ставкам.

Акцент на комментариях Банка Англии, посмотрим, считают ли они всплеск инфляции временным или же готовы менять политику.

Сегодня ожидаю движение по GBP/USD в диапазоне 1.3540 - 1.3440

- Вложения

-

- фунт (89.54 КБ) 57 просмотров

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

GBP/USD

Сегодня в фокусе выступления нескольких важных фигур из ФРС: Баркина, Гулсби, Куглер и Дейли. Но, честно говоря, сейчас их слова мало что меняют. Все уже поняли, куда движется политика центральных банков всё ясно, как день. Рынок же сейчас живёт одним Трампом и его торговыми войнами.

Члены ФРС уже не раз говорили, что тарифы Трампа будут давать полный эффект на экономику, и вчерашний протокол это подтвердил. Для рынка сейчас главное как раз эти торговые разборки, которые хоть и чуть-чуть ослабевают, но всё ещё продолжаются. Трамп продолжает обещать новые торговые сделки, но доллар от этого особо не прыгает. Если соглашения с другими странами не будут подписаны или переговоры затянутся, доллар может и дальше сдавать позиции. Даже без новых пошлин негатив к Трампу и его политике держит давление на валюту.

По фунту тоже есть что сказать. После трёх дней спада он дошёл до поддержки на 1.3430

Сегодняшний день обещает быть непростым с политической точки зрения суд в США отменил торговые пошлины Трампа, и будем ждать, что скажут обе стороны. В целом, тренд по фунту остаётся вверх, так что ждём, что рост возобновится.

Сегодня ожидаю движение в диапазоне 1.3480-1.3400

Сегодня в фокусе выступления нескольких важных фигур из ФРС: Баркина, Гулсби, Куглер и Дейли. Но, честно говоря, сейчас их слова мало что меняют. Все уже поняли, куда движется политика центральных банков всё ясно, как день. Рынок же сейчас живёт одним Трампом и его торговыми войнами.

Члены ФРС уже не раз говорили, что тарифы Трампа будут давать полный эффект на экономику, и вчерашний протокол это подтвердил. Для рынка сейчас главное как раз эти торговые разборки, которые хоть и чуть-чуть ослабевают, но всё ещё продолжаются. Трамп продолжает обещать новые торговые сделки, но доллар от этого особо не прыгает. Если соглашения с другими странами не будут подписаны или переговоры затянутся, доллар может и дальше сдавать позиции. Даже без новых пошлин негатив к Трампу и его политике держит давление на валюту.

По фунту тоже есть что сказать. После трёх дней спада он дошёл до поддержки на 1.3430

Сегодняшний день обещает быть непростым с политической точки зрения суд в США отменил торговые пошлины Трампа, и будем ждать, что скажут обе стороны. В целом, тренд по фунту остаётся вверх, так что ждём, что рост возобновится.

Сегодня ожидаю движение в диапазоне 1.3480-1.3400

- Вложения

-

- фунт (90.3 КБ) 51 просмотр

-

Рамоныч

- Посты: 976

- Зарегистрирован: 27 мар 2025, 16:35

- Поблагодарили: 503 раза

- Благодарил (а): 540 раз

EUR/USD

Сегодня в Европе важных данных не ожидается. А вот в США выйдут отчёты по ВВП за первый квартал (вторая оценка) и по заявкам на пособия по безработице. Правда, вторая оценка ВВП обычно не вызывает бурной реакции рынка , она самое слабое из трёх чтений. По заявкам на пособия тоже мало кто ждёт сюрпризов чтобы рынок отреагировал, данные должны сильно отличаться от прогнозов, а это случается редко.

В ответ блокировку введёнными Трампом импортные пошлины, индекс доллара подскочил почти на полпроцента, S&P500 фьючерсы прибавили около 1,5%, а евро пытается удержаться у ключевой поддержки на уровне 1.1220.

Сейчас доллар начал укрепляться, и с самого начала торговых санкций было очевидно, что рост валют вроде евро или йены будет временным явлением. Но вопрос в том, станет ли этот день поворотным моментом

Сегодня ожидаю движение в диапазоне 1.1320-1.1220

Сегодня в Европе важных данных не ожидается. А вот в США выйдут отчёты по ВВП за первый квартал (вторая оценка) и по заявкам на пособия по безработице. Правда, вторая оценка ВВП обычно не вызывает бурной реакции рынка , она самое слабое из трёх чтений. По заявкам на пособия тоже мало кто ждёт сюрпризов чтобы рынок отреагировал, данные должны сильно отличаться от прогнозов, а это случается редко.

В ответ блокировку введёнными Трампом импортные пошлины, индекс доллара подскочил почти на полпроцента, S&P500 фьючерсы прибавили около 1,5%, а евро пытается удержаться у ключевой поддержки на уровне 1.1220.

Сейчас доллар начал укрепляться, и с самого начала торговых санкций было очевидно, что рост валют вроде евро или йены будет временным явлением. Но вопрос в том, станет ли этот день поворотным моментом

Сегодня ожидаю движение в диапазоне 1.1320-1.1220

- Вложения

-

- евро (96.31 КБ) 49 просмотров